4月から半導体銘柄が好調で、NASDAQ100が再度注目されています。

そして、上昇相場で話題になるのがレバレッジ型の投資商品です。

私自身はレバレッジ型の投資商品を買ったことがありません。

批判ではなく、商品の仕組みを事実として確認した結果、私の投資には不要だと判断した理由をまとめました。

レバレッジ型投信の仕組み

レバレッジ型の投資信託とは、原指数に対して日々の値動きの2倍(や3倍)を目指す商品です。

代表的なものに iFreeレバレッジ NASDAQ100(信託報酬 年0.99%)、楽天レバレッジNASDAQ-100(年0.77%)などがあります。

NASDAQ100指数が1日で1%上がれば2%上がり、1%下がれば2%下がる。

1営業日の騰落率が2倍を目指すよう運用されます。

ポイントは「日々の」という部分です。

2倍になるのは1営業日ごとの値動きであって、長期の成績ではありません。

逓減により、2倍の商品は2倍にならない

例として、指数が100から110に上がり、翌日99に下がった場合(+10% → -10%)を見てみましょう。

| 開始 | +10%の日 | -10%の日 | 騰落率 | |

|---|---|---|---|---|

| 指数 | 100 | 110 | 99 | -1% |

| 2倍型(±20%) | 100 | 120 | 96 | -4% |

指数は-1%なのに、2倍型は-4%。

2倍の-2%では済んでいません。

これが「逓減(ていげん)」と呼ばれる現象です。

上下動を繰り返すたびに資産が削られていくため、ボラティリティ・ドラッグとも呼ばれます。

相場に上下動はつきものですから、持つ期間が長いほど「指数の2倍」から下に乖離していきます。

コストは3.7倍以上、NISAも使えない

先程挙げたレバレッジNASDAQ100投信の信託報酬は年0.77〜0.99%。

レバレッジ型ではないニッセイNASDAQ100(年0.2035%)の3.7倍以上です。

信託報酬に加えて隠れコストも大きくなりがちです。

レバレッジを掛けるための信用取引やリバランス、頻繁な売買によりレバレッジを掛けない商品より隠れコストが高くなる傾向にあります。

さらに、レバレッジ型はNISA枠の対象外。

課税口座でしか買えないため、売却時に利益の約20%が課税されます。

逓減・高コストは保有する限り影響があり、長期投資を前提にした私の投資方針には合わないと判断しました。

上昇局面で仕込めれば強い商品

デメリットばかりを書きましたが、レバレッジ型が強い場面はあります。

大きな下落のあと戻りの局面で仕込めれば、利益に課税されたとしてもリターンは強烈です。

上昇相場では、ノンレバレッジ商品を凌駕する上昇を見せます。

その裏返しで、下落相場ではレバレッジの分だけ大きく下落します。

また、下落後元に戻るには、下落以上の上昇が必要なことも理解しておく必要があります。

(50%下落後(100→50)に50%上昇(50→75)しても、元の値には戻らない。)

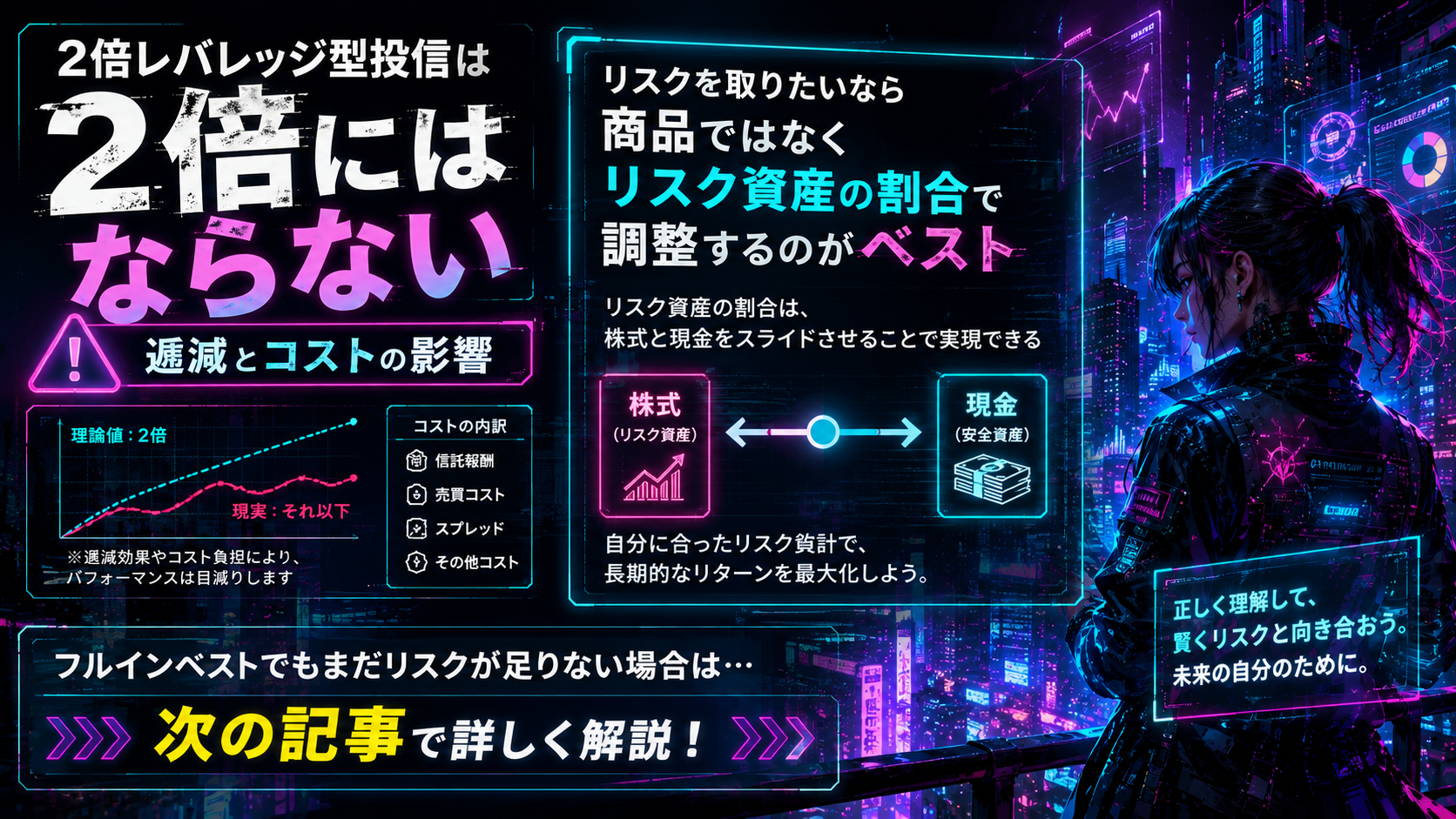

リスクを取りたいなら、銘柄ではなく現金比率で

「もっとリスクを取ってリターンを狙いたい」と思ったとき、最初に取るべき行動はレバレッジ商品を選択することではありません。

まずは、現金を減らしてリスク資産(株式)の比率を上げる。

それだけで、逓減もなく、コストも最低のまま、取りたいだけリスクを取れます。

これは感覚論ではなく、理論的な裏付けがあります。

次の記事で説明しています。

▶ 関連記事:リスクは銘柄で取らない。「オルカンと現金」が理論的にも最適な理由

▶ 関連記事:投資に回す割合はどう決める?

コメント